Eigenkapital ist definiert als jener Teil des Vermögens, der nach Abzug aller Schuldenübrig bleibt.

Bei einer AG also grob die Summe der Nominalwerte aller ausgegebenen Aktien.

Eigenkapitalquote:

Angenommen, eine Bank hat 100 Eigenkapital und damit Kredite über 1'000 vergeben, so beträgt die Eigenkapitalquote 10%. Bei 2'000 Krediten wären es entsprechend nur 5%.

Kernkapitalquote (Tier-1-Ratio)

Die Eigenkapitalquote alleine sagt nichts über das Risiko aus, das die Bank trägt:

Wenn die Bank die 1'000 in Schweizer Staatsanleihen investiert hat, ist das Risiko bedeutend geringer als wenn sie es in US-Immobilien oder griechische Staatsanleihen investiert hätte.

Ergo brauchen wir eine Mechanik, die uns das Risiko der Assets gewichtet.

Bei Schweizer Staatsanleihen nehmen wir mal ein Ausfallrisiko von 1% an. Bei Griechischen von 50% und bei US-Immobilien 20%

Nun rechnen wir mal und verteilen die 1'000 auf diese drei Assets:

CH-Anleihen: 200 (Risiko 1%) --> Risiko gewichtetes Kapitel = 2

GR-Anleihen: 300 (50%) --> 150

US MBS: 500 (20%) --> 250

In der Summe beträgt unser risikogewichtetes Kapital also 402.

Bezogen auf unser EK von 100 entspricht das einer Kernkapitalquote von 24.875%

An diesem Beispiel wird deutlich, dass die Kernkapitalquote verbessert werden kann, wenn risikoreiche Assets gegen sicherere verkauft werden.

Nehmen wir an, die Bank verkauft 100 GR-Anleihen und 150 MBS und kauft dafür 250 CH-Anleihen, sieht die Rechnung so aus:

CH-Anleihen: 450 (Risiko 1%) --> Risiko gewichtetes Kapitel = 4.5

GR-Anleihen: 200 (50%) --> 100

US MBS: 350 (20%) --> 70

Risikogewichtetes Kapital ist neu 174.5, die Kernkapitalquote steigt auf 57%

Wohlgemerkt! In beiden Fällen ist die Eigenkapitalquote mit 10% konstant. Aber die Kernkapitalquote konnte sich durch Umschichtung risikobehafteter in sichere Anlagen mehr als verdoppeln.

In der Praxis ist das ein recht schwieriges Unterfangen, denn seit dem alle Zentralbanken von ihren Banken eine höhere Kernkapitalquote verlangen, will jede Bank ihre Risikopapiere loswerden und sichere Anleihen kaufen.

Deshalb der Run auf Deutsche, Schweizer oder Dänische Staatsanleihen einerseits und der Verkaufsdruck auf Giftmüllpapiere.

Während die Kernkapitalquote wie oben beschrieben in der Theorie eine feine Sache ist, hat sie doch in der Praxis einen grossen Nachteil:

Es gibt keine verbindlichen Regeln, wie hoch das Risiko einer bestimmten Anlage (wie in meinem Beispiel die 20% bei US MBS) zu bewerten ist.

Das gibt den Banken sehr viel Spielraum, die Kernkapitalquote zu ihren Gunsten zu manipulieren. Bewertet man die MBS z.B. statt mit 20% Ausfallquote nur mit 10%, ergibt sich sofort eine bessere Kernkapitalquote.

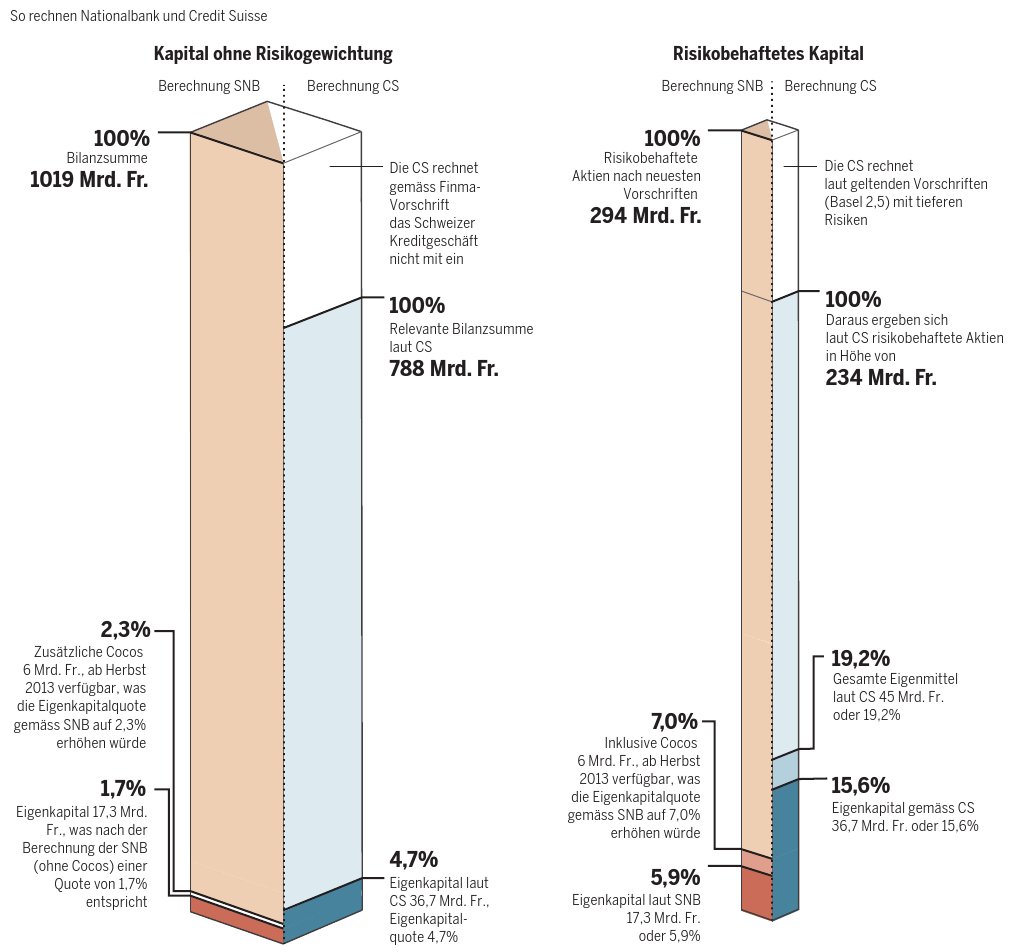

Deshalb auch die Diskrepanz, wie die Kernkapitalquote der CS von der SNB bewertet wird und wie von der CS selbst, wie die nachfolgende Grafik zeigt:

Bei einer AG also grob die Summe der Nominalwerte aller ausgegebenen Aktien.

Eigenkapitalquote:

Angenommen, eine Bank hat 100 Eigenkapital und damit Kredite über 1'000 vergeben, so beträgt die Eigenkapitalquote 10%. Bei 2'000 Krediten wären es entsprechend nur 5%.

Kernkapitalquote (Tier-1-Ratio)

Die Eigenkapitalquote alleine sagt nichts über das Risiko aus, das die Bank trägt:

Wenn die Bank die 1'000 in Schweizer Staatsanleihen investiert hat, ist das Risiko bedeutend geringer als wenn sie es in US-Immobilien oder griechische Staatsanleihen investiert hätte.

Ergo brauchen wir eine Mechanik, die uns das Risiko der Assets gewichtet.

Bei Schweizer Staatsanleihen nehmen wir mal ein Ausfallrisiko von 1% an. Bei Griechischen von 50% und bei US-Immobilien 20%

Nun rechnen wir mal und verteilen die 1'000 auf diese drei Assets:

CH-Anleihen: 200 (Risiko 1%) --> Risiko gewichtetes Kapitel = 2

GR-Anleihen: 300 (50%) --> 150

US MBS: 500 (20%) --> 250

In der Summe beträgt unser risikogewichtetes Kapital also 402.

Bezogen auf unser EK von 100 entspricht das einer Kernkapitalquote von 24.875%

An diesem Beispiel wird deutlich, dass die Kernkapitalquote verbessert werden kann, wenn risikoreiche Assets gegen sicherere verkauft werden.

Nehmen wir an, die Bank verkauft 100 GR-Anleihen und 150 MBS und kauft dafür 250 CH-Anleihen, sieht die Rechnung so aus:

CH-Anleihen: 450 (Risiko 1%) --> Risiko gewichtetes Kapitel = 4.5

GR-Anleihen: 200 (50%) --> 100

US MBS: 350 (20%) --> 70

Risikogewichtetes Kapital ist neu 174.5, die Kernkapitalquote steigt auf 57%

Wohlgemerkt! In beiden Fällen ist die Eigenkapitalquote mit 10% konstant. Aber die Kernkapitalquote konnte sich durch Umschichtung risikobehafteter in sichere Anlagen mehr als verdoppeln.

In der Praxis ist das ein recht schwieriges Unterfangen, denn seit dem alle Zentralbanken von ihren Banken eine höhere Kernkapitalquote verlangen, will jede Bank ihre Risikopapiere loswerden und sichere Anleihen kaufen.

Deshalb der Run auf Deutsche, Schweizer oder Dänische Staatsanleihen einerseits und der Verkaufsdruck auf Giftmüllpapiere.

Während die Kernkapitalquote wie oben beschrieben in der Theorie eine feine Sache ist, hat sie doch in der Praxis einen grossen Nachteil:

Es gibt keine verbindlichen Regeln, wie hoch das Risiko einer bestimmten Anlage (wie in meinem Beispiel die 20% bei US MBS) zu bewerten ist.

Das gibt den Banken sehr viel Spielraum, die Kernkapitalquote zu ihren Gunsten zu manipulieren. Bewertet man die MBS z.B. statt mit 20% Ausfallquote nur mit 10%, ergibt sich sofort eine bessere Kernkapitalquote.

Deshalb auch die Diskrepanz, wie die Kernkapitalquote der CS von der SNB bewertet wird und wie von der CS selbst, wie die nachfolgende Grafik zeigt: