Hier der NZZ Artikel von heute zur US Wirtschaft:

Die Amerikaner holen zum Aufschwung aus

In den USA mehren sich die Zeichen, dass es 2012 aufwärtsgeht. Von Kim Bode, New York

An Selbstbewusstsein mangelt es den Amerikanern generell nicht. Wie ausserordentlich gut ihre Stimmung zum Jahreswechsel ist, überrascht aber gar Experten. Die jüngste Statistik über das US-Verbrauchervertrauen diese Woche fiel viel besser aus als erwartet. Laut dem Forschungsinstitut Conference Board stieg der sogenannte Consumer-Confidence-Index im Dezember auf 64,5 Punkte von 55,2 im Monat zuvor - gerechnet wurde mit rund 60 Punkten.

Zudem stieg der Anteil der Befragten, die ihre wirtschaftliche Situation als «gut» bezeichnen, von 13,9% auf 16,6%. «Schlecht» nannten sie zwar noch immer 34%, im Vormonat waren es aber 38% gewesen. Was wie dröge Zahlendrescherei daherkommt, ist wichtig: Die grösste Volkswirtschaft der Welt hängt zu knapp zwei Dritteln vom inländischen Konsum ab.

Arbeitslosenquote sinkt

Die frische Verbraucherstatistik zeigt: Die Hoffnung der Amerikaner auf einen Aufschwung ihrer Wirtschaft - traditionell die treibende Kraft der Weltkonjunktur - im kommenden Jahr wächst. «Das macht Mut», sagt Mark Vitner, Ökonom bei der US-Bank Wells Fargo. Immerhin geben diverse optimistisch stimmende Konjunkturdaten aus der jüngsten Zeit auch einen Anlass dazu. Allen voran die lang ersehnte Verbesserung auf dem US-Arbeitsmarkt: Die Arbeitslosenquote ist mit 8,6% auf dem niedrigsten Stand seit zweieinhalb Jahren. Seit fünf Monaten wurden jeden Monat mehr als 100 000 neue Stellen geschaffen - einen solchen Zuwachs hat die US-Wirtschaft seit 2006 nicht mehr gesehen. Dieser Trend deutet darauf hin, dass die Zeit der Massenentlassungen überwunden ist und die Firmen wieder vermehrt einstellen. Grund dafür sind unter anderem die starken Verkaufszahlen der Konzerne dank Rekordumsätzen während der Feiertage. Auch der Immobiliensektor, ein wichtiger Grundpfeiler der US-Industrie, sowie die gebeutelte Autoindustrie ziehen wieder an.

Der erbitterte Streit um die Anhebung der Schuldengrenze, die Herabstufung der Kreditwürdigkeit durch die Rating-Agentur Standard & Poor's, die schwelende Euro-Krise - 2011 war auch kein einfaches Jahr für die US-Wirtschaft. Auch wenn das Land die Rezession technisch gesehen schon seit zweieinhalb Jahren hinter sich gelassen hat, dümpelt die Konjunktur bis jetzt eher vor sich hin. Hinzu kommen die latente Konkurrenz aufstrebender Wirtschaftsmächte, an erster Stelle Chinas, und das angeknackste Selbstwertgefühl der Amerikaner.

Im August sah es angesichts des Schuldenstreits, des drohenden technischen Zahlungsausfalls und des S&P-Downgrade stark danach aus, als fielen die USA in eine Rezession zurück. Doch diese Sorgen sind erst einmal abgeschrieben. Zu gut waren die Zahlen der letzten Wochen. Der Dollar trotzt allen Krisen und macht seinem Charakter als Leitwährung alle Ehre. Die Zinsen auf US-Staatsbonds sind auf Rekordtiefs.

Nicht vergessen werden darf auch, dass die USA immer noch mehr globale Konzerne beheimaten und mehr Innovationen hervorbringen als jede andere Nation. Der Anteil der Unternehmensgewinne am Bruttoinlandprodukt ist mit rund 13% auf dem höchsten Stand seit den fünfziger Jahren. Und nicht zuletzt ist die Wirtschaftskraft der USA immer noch doppelt so gross wie jene Chinas. Experten rechnen damit, dass die US-Wirtschaft 2012 weiter Fahrt aufnehmen wird. Nach einer Umfrage der Nachrichtenagentur Associated Press unter US-Volkswirten wird das Wachstum im neuen Jahr auf 2,4% zulegen. Zwar bleibt die Gefahr eines Aufbrechens der Euro-Zone bestehen. Allerdings rechnen nur 18% der befragten Ökonomen damit, dass Europas Schuldenprobleme die USA in eine Rezession stürzen könnten. «Wir gehen ausserdem davon aus, dass sich die Situation in Europa bald stabilisieren wird», sagt der US-Chefstratege von Barclays Capital.

Von der Entwicklung der Konjunktur wird massgeblich abhängen, ob Präsident Barack Obama im November seine zweite Amtszeit antreten kann. Denn der heimischen Politik wird ein Grossteil der Verantwortung für die weitere Entwicklung der Konjunktur zugeschrieben. So meint Nobelpreisträger Paul Krugman, dass die Hängepartie der US-Wirtschaft seit der Finanzkrise kein gravierendes Problem sei: «Das könnte innerhalb weniger Monate mit der richtigen Politik wieder auf die richtige Spur gebracht werden. Unser Problem ist kein wirtschaftliches, sondern ein politisches.»

Ein politisches Problem

Der Ausblick auf 2012 gibt ihm recht: Viele Ökonomen rechnen damit, dass die Arbeitslosigkeit 2012 weiter zurückgehen wird. Zudem erwarten sie starke Geschäftsberichte der Firmen. Viele setzen auch auf eine weitere Geldspritze der Notenbank: «Es wird ein drittes Programm der quantitativen Lockerung geben», sagt Fed-Beobachter Ken Thomas von der University of Pennsylvania. Die Geldschwemme und Nullzinspolitik soll die Amerikaner zu Konsum animieren. Auf dem Immobilienmarkt - er ist die Achillesferse der US-Wirtschaft und Ursprung der jüngsten Finanzkrise - soll es 2012 ebenfalls zu einer Trendwende kommen: Häuserpreise und die Zahl der Baubeginne sollen nach Schätzungen vieler Experten in Bälde anziehen. «Für die US-Wirtschaft sehe ich tatsächlich wieder Hoffnung - trotz unseren Budget-Problemen», sagt Bob Eisenbeis, Finanzexperte bei der US-Finanzfirma Cumberland Advisors. «Alles zusammengenommen, gibt es ermutigende Zeichen, die darauf hindeuten, dass wir die Kurve kriegen werden.»

Quelle: NZZ

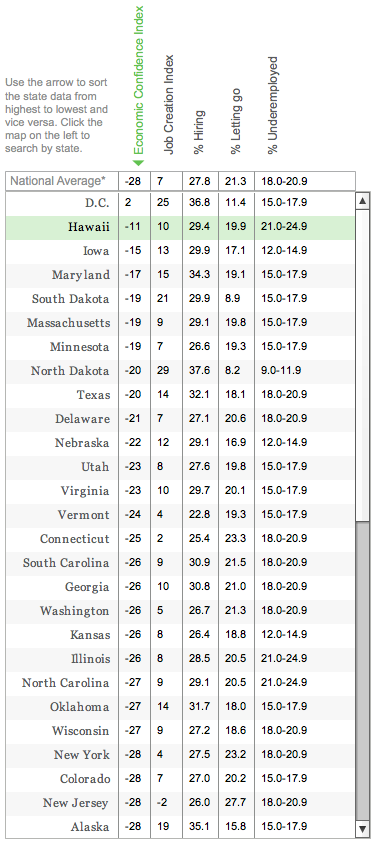

Nun der Bericht ist relativ positiv. Ob dies der Realität entspricht sei dahingestellt!? Der Bericht ist noch mit ein paar Grafiken aufgepeppt:

Ich finde vorallem Die Grafik "weniger Arbeitslose" klasse. Sieht echt super aus - Kurve geht nach unten alles i.O. Aber mal ehrlich, bei einer Arbeitslosenquote von 8.6% ist doch wohl gar nichts in Ordnung oder?

Gruss Marcello

")